Tra

il 2013 ed il 2019 il valore medio delle società quotate nei mercati finanziari

a livello mondiale è cresciuto del 5,53% per i paesi considerati.

La Banca Mondiale calcola

il numero delle società quotate nei mercati finanziari a livello mondiale. Le

società nazionali quotate, comprese le società estere quotate esclusivamente,

sono quelle le cui azioni sono quotate in borsa alla fine dell'anno. Sono

esclusi i fondi di investimento, i fondi comuni di investimento e le società il

cui unico obiettivo commerciale è detenere azioni di altre società quotate,

come holding e società di investimento, indipendentemente dal loro status

giuridico. Una società con più classi di azioni viene conteggiata una volta.

Sono incluse solo le società ammesse alla quotazione in borsa. I dati analizzati

fanno riferimento al periodo 2013-2019. Sono stati considerati soltanto i paesi

aventi una serie storica completa.

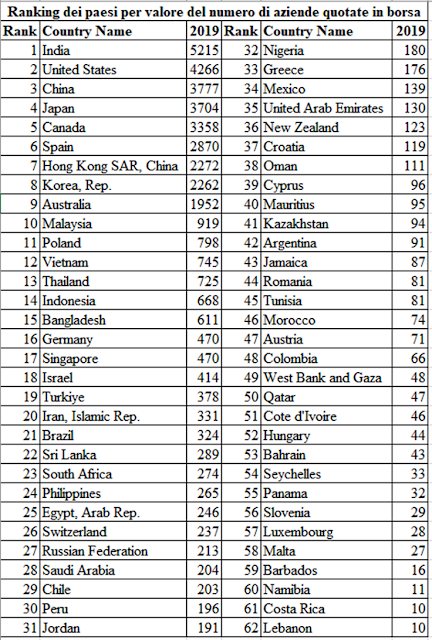

Ranking dei paesi per

valore delle società quotate nel 2019. L’India è al primo

posto per numero delle società quotate nel 2019 con un ammontare pari a 5215

unità, seguita dagli Stati Uniti con un ammontare di 4266 unità, dalla Cina con

un ammontare di 3777 unità, dal Giappone con 3704 unità, e dal Canada con 3358

unità. A metà classifica troviamo il Cile con un valore pari a 203 unità,

seguito dal Perù con 196 unità, dalla Giordania con 191 unità, dalla Nigeria con

180, dalla Grecia con 176. Chiudono la classifica Malta con un ammontare di 27

unità, seguita dalle Barbados con un ammontare di 16 unità, dalla Namibia con

11 unità e da Costa Rica e Libano con un valore di 10 unità.

Ranking dei paesi per

valore della variazione percentuale delle società quotate tra il 2013 ed il

2019.

Le Seychelles sono al primo posto per valore della variazione percentuale delle

società quotate con un ammontare pari a 3.200% pari a 32 unità, seguite dalla

Giamaica con un ammontare di 64,15% pari a 34 unità, dalla Turchia con 60,85%

pari a 143 unità, da Panama con 60% pari a 12 unità e dalla Cina con 51,75%

pari a 1288 unità. A metà classifica vi sono Cipro con +1,05%, il Messico con

0,72%, la Svizzera con 0,42%, Bahrain e Libano con 0,00%. Chiudono la

classifica la Giordania con -20,08%, seguita dalla Germania con -26,45%, dalla

Grecia con -29,03%, dalla Croazia con -38,02% e dalla Slovenia con -47,27%. In

media tra il 2013 ed il 2019 il valore della variazione percentuale delle società

quotate è cresciuto del 5,53%.

Clusterizzazione con

algoritmo k-Means ottimizzato con il metodo di Elbow.

Di seguito viene presentata una clusterizzazione con algoritmo k-Means ottimizzato

con il Metodo di Elbow. Vengono individuati quattro clusters come indicati di

seguito:

- ·

Cluster 1:

Malaysia, Polonia, Vietnam, Thailand, Bangladesh, Germany, Indonesia,

Singapore, Israele, Turchia, Brasile, Iran, Sudafrica, Sri Lanka, Filippone,

Namibia, Sycheles, Costa Rica, Libano, Egitto, Russia, Barbados, Svizzera, Malta,

Lussemburgo, Grecia, Panama, Giordania, Cile, Perù, Slovenia, Costa d’Avorio,

Bahrain, Qatar, Ungheria, West Bank and Gaza, Saudi Arabia, Croazia, Nigeria, Giamaica,

Nuova Zelanda, Colombia, Mauritius, Austria, Marocco, Kazakhstan, Tunisia,

Messico, Cipro, Romania, Emirati Arabi Uniti, Argentina, Oman;

- ·

Cluster 2:

India, Stati Uniti;

- ·

Cluster 3:

Giappone, Canada, Spagna, Cina;

- · Cluster 4: Corea del Sud, Australia, Hong Kong.

Dal punto di vista della mediana è possibile individuare il seguente ordinamento ovvero: C2=4741>C3=3531>C4=2262>C1=123.

Caratteristiche geografiche

dei clusters. Pertanto risulta una dominanza dell’India

e degli Stati Uniti per numero di imprese quotate nei mercati finanziari. Seguono

Giappone, Canada, Spagna e Cina. Notiamo che la Spagna è l’unico paese europeo

ad avere un numero elevato di società quotate nei mercati finanziari. Inoltre,

la Cina ha incrementato significativamente la propria dotazione di aziende

quotate in borsa nel periodo 2013-2019. Seguono altri paesi dell’area del pacifico

ovvero Corea del Sud, Australia, Hong Kong. Possiamo quindi notare che la

maggior parte dei paesi che sono egemoni per numero di aziende quotate in borsa

sono paesi del Pacifico come Giappone, Cina, Corea del Sud, Australia e Hong

Kong o che si affacciano sul Pacifico come per esempio Stati Uniti e Canada. L’unico

paese che non ha accesso al Pacifico che ha un elevato numero di aziende è la Spagna.

Infine vi è il cluster 1 ovvero un insieme di paese, che costituiscono la

maggior parte del campione che hanno un valore molto basso di aziende quotate nei

mercati finanziari pari a 123 unità. Pertanto dal punto di vista geografico vi

è un significativo orientamento dei mercati per numero di aziende quotate nell’area

dell’oceano Pacifico. L’unico paese europeo ad avere un ruolo rilevante nella

classifica del numero di aziende quotate in borsa è la Spagna.

Caratteristiche

economiche dei clusters. Dal punto di vista economico notiamo

che i cluster 2,3 e 4, ovvero i clusters con il numero maggiore di aziende

quotate in borsa, fanno riferimento a tre tipologie di paesi ovvero paesi del

blocco anglosassone, ovvero Canada, Stati Uniti, Australia, paesi in via di

sviluppo ovvero India e Cina, e paesi evoluti con economie di mercato ovvero Giappone,

Corea del Sud e Hong Kong. Anche in questo caso è evidente che la Spagna

costituisce un outlier. Infatti la Spagna non è né un paese anglosassone, né un

paese emergente, né tantomeno una economia orientata al mercatismo. I paesi del

cluster 1 invece appaiono arretrati dal punto di vista della capacità di crescita

economica, fatta eccezione per alcuni paesi come per esempio gli Emirati Arabi

Uniti.

Conclusioni.

I dati mostrano una dominanza dei paesi dell’area del Pacifico per numero di

aziende quotate nei mercati finanziari. La Spagna è l’unico paese occidentale e

non appartenente all’area del Pacifico ad avere un livello molto elevato di

aziende quotate nei mercati finanziari. Tale contrapposizione tra paesi dell’area

del Pacifico ricchi di aziende quotate in borsa, e paesi dell’Atlantico o dell’area

del Mediterraneo che sono poveri di aziende quotate in borsa, mostra una

disparità di risorse tra Oriente ed Occidente. Paradossalmente l’Oriente sta

superando l’Occidente proprio nella dotazione dei mercati finanziari. In questo

senso occorre considerare che probabilmente l’ostilità degli europei per i

mercati finanziari e le ridotte opportunità di investimento del vecchio

continente, potrebbero aver avuto un ruolo determinante nello spostare l’asse

della finanza dall’Atlantico al Pacifico. Il suggerimento per il policy maker

europeo è quindi quello di andare avanti con l’idea di istituire un mercato

finanziario europeo che si accompagni ad un cambiamento culturale connesso al

superamento della demonizzazione della finanza. In questo senso molto utile

sarebbe tornare a quell’idea di “finanza per la comunità” promozionata da

vari economisti, tra i quali il premio nobel Robert Shiller.

Commenti

Posta un commento