Tra

il 2013 ed il 2021 è cresciuto in media del 6,22% per i paesi considerati

La Banca Mondiale calcola

il credito domestico al settore privato in percentuale del prodotto interno lordo

Il credito domestico al settore privato si riferisce alle risorse finanziarie

fornite al settore privato dalle società finanziarie, ad esempio attraverso

prestiti, acquisti di titoli diversi dai titoli di capitale e crediti commerciali.

Per alcuni paesi il credito domestico al settore privato include anche il

credito alle imprese pubbliche. Le società finanziarie includono le autorità

monetarie e le banche di deposito, nonché altre società finanziarie per le quali

sono disponibili dati. Esempi di altre società finanziarie sono società di

leasing, prestatori di denaro, società di assicurazioni, fondi pensione e

società di cambio. I dati analizzati fanno riferimento al periodo tra il 2013

ed il 2021. Sono stati presi in considerazione soltanto i paesi aventi una

serie storica completa nel periodo analizzato.

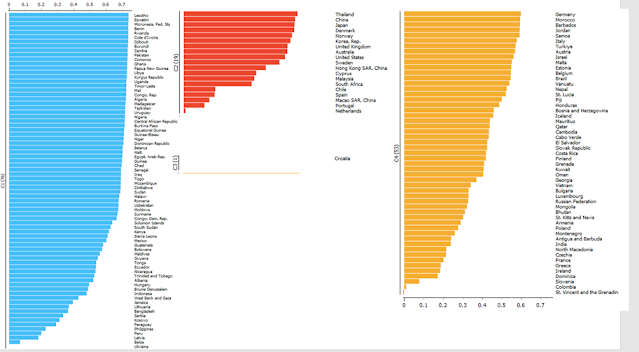

Ranking dei paesi per

valore del credito domestico nei confronti del settore privato in percentuale

del prodotto interno lordo nel 2021. La Croazia è al primo

posto per valore del credito domestico in percentuale del PIL con un valore

pari a 399,30%, seguita da Hong Kong con un valore pari a 259,47%, Macao SAR

con un valore pari a 236,46%, Stati Uniti con un valore pari a 216,33%, e

Giappone con un valore pari a 194,09%. A metà classifica vi sono il Kenya con

un valore pari a 31,12%, seguito dal Guyana con un valore di 30,82%, dal

Senegal con un ammontare di 29,85%, Burkina Faso con 29,42%, Bielorussia con un

ammontare di 29,17%. Chiudono la classifica il Congo Dem. Rep. con un valore di

7,22%, seguito dallo Zimbabwe con un valore di 6,99%, dal Sudan con un

ammontare d i 6,62%, e dalla Sierra Leone con un ammontare di 0,01%. Nel 2021

in media circa il valore del credito domestico in percentuale del Pil è stato pari

al 61% per i paesi considerati.

Ranking dei paesi per

valore della variazione percentuale del valore del credito domestico in

percentuale del PIL tra il 2013 ed il 2021. L’Uzbekistan è

al primo posto per valore della variazione percentuale del credito domestico in

percentuale del PIL con un valore paria 281,87%, seguito da Macao con 278,08%,

Cambodia con un valore di 219,65%, Qatar con 208,34%, South Sudan con un valore

di 142,55. A metà classifica vi sono il Togo con un ammontare di -3,83%,

seguito dall’Islanda con un ammontare di -4,66%, dal Pakistan con un valore di

-4,74%, dal Benin con un valore di -5,27%, da ST Vincent and the Grenadines con

un valore di -5,35%. Chiudono la classifica la Grecia con un valore di -51,86%,

seguito dallo Zimbabwe con un valore di -62,69%, Cyprus con un valore di

-63,31%, Ucraina con un valore di -66,68%, Irlanda con un valore di 73,31%. Tra

il 2013 ed il 2021 il valore del credito domestico in percentuale del PIL in

media per i paesi considerati è passato da 57,6% fino ad un valore di 61,27%

ovvero una variazione pari a +6,22%.

Clusterizzazione con

algoritmo k-Means ottimizzato con il metodo di Elbow. Di

seguito viene presentata una clusterizzazione realizzata mediante l’utilizzo dell’algoritmo

k-Means ottimizzato con il metodo di Elbow. Il metodo di Elbow è un metodo grafico

per individuare il numero ottimale di clusters in connessione all’algoritmo

k-Means. Vengono quindi individuati quattro diversi clusters.

- · Cluster 1: Ucraina,

Belize, Lettonia, Perù, Filippine, Paraguay, Kosovo, Serbia, Bangladesh,

Lituania, Giamaica, Cisgiordania e Gaza, Indonesia, Brunei Darussalam,

Ungheria, Albania, Trinidad e Tobago, Nicaragua, Ecuador, Tonga, Guyana,

Maldive, Botswana, Guatemala, Messico, Sierra Leone, Kenya, Sud Sudan, Isole

Salomone, Congo Dem. Rep., Suriname, Moldavia, Uzbekistan, Romania, Malawi,

Sudan, Zimbabwe, Togo, Iraq, Senegal, Ciad, Guinea, Egitto, Haiti, Bielorussia,

Repubblica Dominicana, Niger, Guinea Bissau, Guinea Equatoriale, Repubblica

Centrafricana, Nigeria, Uruguay, Tagikistan, Madagascar, Algeria, Rep. Congo,

Mali, Timor Est, Uganda, Kirghizistan, Libia, Papua Nuova Guinea, Ghana,

Comore, Pakistan, Zambia, Burundi, Gibuti, Costa d'Avorio, Ruanda, Benin,

Micronesia, Swaziland, Lesotho;

- · Cluster 2: Tailandia,

Cina, Giappone, Danimarca, Norvegia, Corea del Sud, Regno Unito, Australia,

Stati Uniti, Svezia, Hong Kong, Cipro, Malaysia, Sud Africa, Cile, Spain, Macao,

Portugal, Paesi Bassi;

- ·

Cluster 3:

Croazia;

- · Cluster 4: Germania, Marocco, Barbados, Giordania, Samoa, Italia, Turchia, Austria, Israele, Malta, Estonia, Belgio, Brasile, Vanuatu, Nepal, St. Lucia, Fiji, Honduras, Bosnia and Herzegovina, Iceland, Qatar, Cambodia, Cabo Verde, El Salvador, Slovacchia, Costa Rica, Grenada, Kuwait, Oman, Georgia, Vietnam, Bulgaria, Lussemburgo, Russia, Mongolia, Bhutan, St Kittis and Nevis, Armenia, Polonia, Montenegro, Antingua and Barbuda, India, North Macedonia, Czechia, France, Greece, Ireland, Repubblica Domenicana, Slovenia, Colombia, St. Vincent and the Grenadines.

Dal punto

di vista della mediana possiamo notare che il seguente ordinamento dei clusters

ovvero C3=399,305>C2=139,305>C4=67,2>C1=26,11. Il modello della clusterizzazione

risulta in ogni caso fortemente disallineata per la presenza di un cluster che

è il C3 costituito da un solo paese ovvero la Croazia. Nella realtà la Croazia

è un outlier in questo data set in quanto ha degli elevatissimi livelli di

credito domestico nei confronti del settore privato in percentuale del PIL.

Ovvero il credito che le banche e le organizzazioni finanziarie croate concedono

è circa 4 volte superiore al PIL della Croazia. Si tratta di un valore evidentemente

fuori misura che mette in risalto la presenza di rilevanti investimenti internazionali

o per motivazioni connesse al turismo o alla speculazione immobiliare. Infatti,

la Croazia ha una rilevante dotazione di città e strutture immobiliari sul

mediterraneo che potrebbero dare origine ad una speculazione

finanziaria-immobiliare. Al secondo posto per valore della mediana troviamo il

cluster 2 composto da un ampio numero di paesi tra i quali spiccano Cina,

Giappone, i paesi dell’Europa Settentrionale e Scandinava, ed anche alcuni

paesi a reddito pro-capite medio basso come per esemio Sud Africa e Cile. Nei

paesi di questo cluster i finanziamenti domestici coprono circa il 139% del PIL

come valore mediano. In seguito vi sono i paesi del Cluster 4 che finanziano

con il credito domestico circa il 64% del PIL come valore mediano. Nel cluster

4 è possibile individuare alcuni paesi a reddito pro-capite medio-alto come la

Germania, l’Italia, l’Australia, Israele, l’Islanda, il Lussemburgo, la

Polonia, la Francia, l’Irlanda. Tuttavia in questo clusters vi sono anche un

insieme di paesi crescenti come per esempio Russia, India, Brasile, ed altri paesi

dell’america centro-meridionale, della penisola arabica. Chiudono la classifica

i paesi del cluster 1 ovvero un insieme di paesi che hanno reddito pro-capite

medio bassi molto variegati dal punto di vista strettamente geografico. In

sintesi, fatta eccezione per il caso della Croazia, sembra che la dotazione dell’investimento

del credito domestico Iin percentuale del PIL sia tipico del paesi a reddito

pro-capite medio alto o aventi tassi di crescita del PIL elevati.

Conclusioni.

Tra il 2013 ed il 2021 il valore medio del credito domestico

nei confronti dell’economia privata in percentuale del PIL è cresciuto per i

paesi considerati da un ammontare del 6,2%. Possiamo notare che, fatta eccezione per la Croazia, i paesi che hanno

alti livelli di crescita del Pil hanno anche un elevato livello di

finanziamento dell’economia domestica. Per converso, i paesi che hanon bassi

tassi di crescita economica tendono ad avere un basso livello di credito

domestico in percentuale del PIL. I dati sembrano quindi suggerire l’importanza

delle istituzioni ed organizzazioni bancarie, finanziarie ed assicurative nel

promozionare la crescita economica a livello paese. Ne deriva che il noto “finance-growth

nexus” dei quali hanno discusso gli economisti Luigi Zingales e Raghuram Rajan

risulta essere una determinante essenziale della crescita economica e dello sviluppo.

Per promozionare lo sviluppo economico a livello paese occorre anche creare

istituzioni ed organizzazioni finanziarie, bancarie ed organizzative in grado

di offrire credito al settore privato.

References

Rajan, R. G., & Zingales,

L. (2003). The great reversals: the politics of financial development in the

twentieth century. Journal of financial

economics, 69(1), 5-50.

Rajan, R., &

Zingales, L. (1998). Financial development and growth. American economic

review, 88(3), 559-586.

Commenti

Posta un commento