L'autonomia impositiva si riferisce alla capacità di un ente

territoriale, come una regione, una provincia o un comune, di stabilire,

gestire e riscuotere direttamente tributi e imposte sul proprio territorio.

Questa capacità include la possibilità di determinare le aliquote, le basi

imponibili e altre caratteristiche rilevanti per la tassazione, entro i limiti

stabiliti dalla legge nazionale. Un elevato grado di autonomia impositiva

implica che l'ente può finanziare una parte significativa delle proprie spese

attraverso le entrate derivanti da tributi locali, riducendo la dipendenza da

trasferimenti statali. Al contrario, una bassa autonomia impositiva indica che

l'ente si basa prevalentemente su risorse finanziarie trasferite dal governo

centrale o altri livelli di amministrazione. L'autonomia impositiva è spesso

considerata un elemento chiave del federalismo fiscale, in quanto consente agli

enti locali di adattare le politiche fiscali alle esigenze specifiche del

proprio territorio, promuovendo efficienza e responsabilità nella gestione

delle risorse pubbliche. I dati fanno riferimento alle province e città

metropolitane italiane tra il 2021 ed il 2022.

I dati relativi al grado di autonomia impositiva

delle regioni italiane nel 2021 e nel 2022 evidenziano una riduzione

generalizzata rispetto all'anno precedente. Questa tendenza è particolarmente

evidente in alcune regioni che nel 2021 registravano un livello di autonomia

fiscale significativamente alto, come Emilia-Romagna, Marche e Abruzzo, che nel

2022 hanno subito cali rispettivamente di 13,7, 15,7 e 26,5 punti percentuali.

Anche regioni come Lombardia, Veneto e Toscana mostrano cali marcati, indicando

una contrazione della capacità delle regioni di generare entrate proprie

tramite la fiscalità. Nel Nord Italia, il grado di autonomia impositiva risulta

generalmente più alto rispetto al Centro e al Sud. Tuttavia, anche le regioni

settentrionali hanno visto una diminuzione significativa nel 2022. Ad esempio,

la Lombardia, una delle regioni economicamente più forti, è passata dal 58,7%

del 2021 al 51,1% del 2022, mentre il Veneto è sceso dal 53,5% al 41,7%. La

stessa tendenza è osservabile per il Piemonte e l'Emilia-Romagna, che pur

mantenendo livelli superiori alla media nazionale, registrano riduzioni

importanti. Nel Centro Italia, l’Umbria ha subito una delle riduzioni più

marcate, passando dal 64,8% al 45,3%, seguita dalla Toscana e dal Lazio, che

mostrano cali più moderati. Le Marche, con una diminuzione di oltre 15 punti

percentuali, si allineano al trend generale della contrazione dell'autonomia

impositiva anche in quest'area. Nel Sud e nelle Isole, il quadro mostra una

minore capacità fiscale rispetto alle altre aree geografiche, ma anche qui si

osservano differenze significative tra le regioni. Abruzzo e Molise, che nel

2021 registravano un grado di autonomia tra i più alti del Paese, hanno visto

una drastica diminuzione rispettivamente di 26,5 e 16,7 punti percentuali.

Sicilia e Sardegna presentano una flessione meno accentuata, mentre regioni

come Calabria e Basilicata evidenziano cali significativi, scendendo sotto il

50%. A livello nazionale, il grado medio di autonomia impositiva è passato dal

58,1% nel 2021 al 48,3% nel 2022, segnando una contrazione di quasi 10 punti

percentuali. Questa tendenza riflette un possibile impatto di misure

centralizzate o di politiche economiche che hanno limitato la capacità delle

regioni di autofinanziarsi. La distribuzione geografica dei dati suggerisce

inoltre una persistenza del divario tra Nord e Sud, sebbene anche le regioni

settentrionali abbiano subito riduzioni significative.

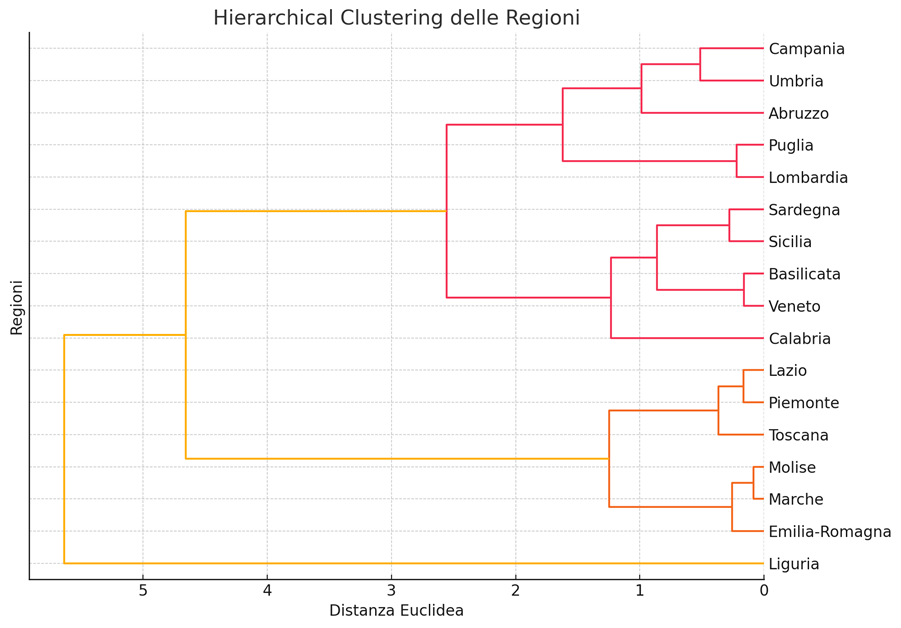

Clustering

gerarchico. Il dendrogramma risultante dall’analisi di clustering

gerarchico delle città metropolitane e province delle regioni italiane in base

al grado di autonomia impositiva per gli anni 2021 e 2022 fornisce una

rappresentazione visiva delle similarità e delle differenze tra le regioni.

Questa metodologia permette di identificare raggruppamenti naturali basati

sulle caratteristiche fiscali delle regioni e consente di osservare il loro

posizionamento relativo nel contesto italiano. Le regioni con i valori più

bassi, come la Liguria, tendono a essere posizionate in cluster separati,

riflettendo la loro distanza dai valori medi o alti di autonomia impositiva. La

Liguria, con un grado di autonomia del 28,8% nel 2021 e del 27,1% nel 2022, si

distingue nettamente rispetto alla maggior parte delle altre regioni,

dimostrando una limitata capacità di generare entrate fiscali proprie. Questo

risultato può essere spiegato da una combinazione di fattori economici e

strutturali, come una base imponibile meno robusta e una maggiore dipendenza

dai trasferimenti statali. D’altro canto, regioni come Emilia-Romagna, Marche,

Molise e Abruzzo, che nel 2021 presentavano livelli di autonomia impositiva

superiori al 70%, formano cluster distinti caratterizzati da valori più alti

rispetto alla media nazionale. Tuttavia, si nota che il grado di autonomia di

queste regioni subisce una significativa riduzione nel 2022, portando alcune di

esse a raggrupparsi con regioni di autonomia intermedia, come Lazio e Toscana.

Questa tendenza evidenzia una contrazione generalizzata dell’autonomia fiscale,

che potrebbe essere attribuibile a fattori legati alla centralizzazione

fiscale, agli effetti economici della pandemia o a una redistribuzione delle

risorse finanziarie verso il livello centrale. Un altro gruppo interessante è

formato dalle regioni del Sud, come Calabria, Basilicata, Sicilia e Sardegna,

che condividono valori moderati o bassi di autonomia impositiva. Queste

regioni, pur mostrando una certa eterogeneità interna, si raggruppano insieme

nel dendrogramma, riflettendo una situazione fiscale simile, con una limitata

capacità di autofinanziamento e una maggiore dipendenza dai trasferimenti

statali. Questo pattern può essere interpretato come il risultato di disparità

economiche e strutturali che caratterizzano il divario Nord-Sud in Italia. Le

regioni del Nord, come Lombardia, Veneto e Piemonte, che generalmente mostrano

livelli di autonomia impositiva superiori alla media nazionale, tendono a

raggrupparsi in cluster distinti, sebbene i loro valori siano diminuiti nel

2022 rispetto al 2021. Questo declino, visibile anche in altre regioni

settentrionali, suggerisce una tendenza generale di riduzione dell’autonomia

fiscale in tutto il Paese, con alcune eccezioni legate alle caratteristiche

peculiari di specifiche regioni. Infine, il dendrogramma evidenzia una

convergenza tra alcune regioni del Centro e del Sud, come Lazio e Campania, che

presentano valori intermedi di autonomia fiscale e mostrano pattern simili, pur

appartenendo a contesti geografici e socioeconomici diversi. Questo risultato

indica che le dinamiche fiscali delle città metropolitane e province delle

regioni italiane non sono interamente spiegabili dalle loro posizioni

geografiche, ma dipendono anche da fattori specifici legati alle politiche

regionali e al contesto economico. In conclusione, il clustering gerarchico

delle regioni italiane in base all’autonomia impositiva rivela importanti

differenze e similitudini tra le regioni, riflettendo il complesso panorama

fiscale del Paese. La generale contrazione dell’autonomia impositiva nel 2022

evidenzia la necessità di approfondire ulteriormente le dinamiche che hanno

guidato questi cambiamenti e di considerare interventi politici mirati per

rafforzare la capacità fiscale delle regioni, in particolare quelle con

maggiore difficoltà.

Commenti

Posta un commento