Il panorama

globale dei regimi fiscali relativi alla proprietà intellettuale si presenta

estremamente diversificato e dinamico. I dati raccolti evidenziano come

numerosi paesi abbiano istituito regimi di tassazione agevolata per i redditi

derivanti da brevetti, software, diritti di varietà vegetali e altre forme di

IP, nell'intento di stimolare la ricerca, lo sviluppo e l'innovazione. Tali

regimi sono stati oggetto di attenzione particolare da parte del Forum on

Harmful Tax Practices (FHTP) dell’OCSE, che ha avuto il compito di valutare la

loro conformità ai principi di equità fiscale internazionale, con un focus

sull’approccio "nexus", che collega strettamente i benefici fiscali

all’attività di R&S svolta.

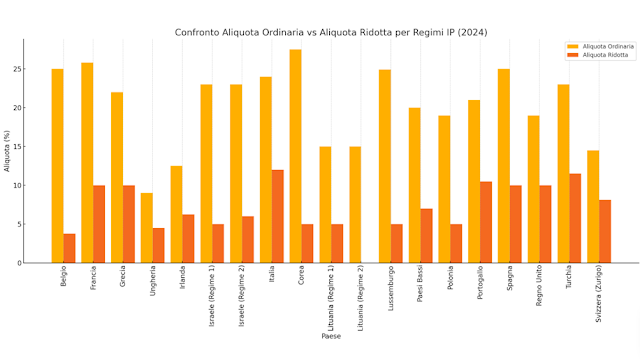

Un elemento

comune a molti paesi è l'adozione di strumenti come il "Patent Box" o

"Innovation Box", che prevedono aliquote ridotte sui redditi

derivanti da specifici asset di proprietà intellettuale. Regimi come quello

belga, irlandese, olandese e britannico, ad esempio, riflettono questa

impostazione. In Belgio il Patent Income Deduction consente una tassazione

agevolata al 3,76%, molto più bassa rispetto all'aliquota ordinaria del 25%,

mentre in Irlanda il Knowledge Development Box offre un’imposizione al 6,25%,

rispetto a una tassazione ordinaria del 12,5%. Anche il Lussemburgo, con

un'aliquota del 4,99% sull'IP income, si posiziona tra i più competitivi a

livello europeo. Il meccanismo comune a questi regimi è di premiare attività

economiche strettamente legate all’innovazione tecnica, escludendo diritti di

marketing come marchi e goodwill, considerati più facilmente soggetti a

pratiche elusive.

La quasi

totalità dei regimi analizzati è stata giudicata "Not harmful" o

"Not harmful (amended)" dal FHTP, il che significa che tali paesi

hanno apportato modifiche ai loro regimi per aderire al principio del

"substantial activity requirement" stabilito dall'OCSE. Questo

principio stabilisce che i vantaggi fiscali devono essere concessi solo se

l’attività di ricerca e sviluppo che ha originato l'asset di IP è stata

effettivamente svolta nel paese che offre il beneficio fiscale. Alcuni regimi

precedentemente considerati dannosi sono stati opportunamente modificati, come

nel caso della Francia e della Spagna, mentre altri sono stati aboliti, come in

Albania, Armenia e Pakistan. L'impegno globale verso un sistema più equo di

tassazione dell'IP appare evidente.

Dall’analisi

emerge anche una chiara differenziazione regionale nelle strategie fiscali

applicate alla proprietà intellettuale. L'Europa si conferma come l'area più

attiva nella creazione di regimi agevolati per IP, con una varietà di modelli

che riflettono sia l’intensità delle attività di R&D nazionali sia

l’interesse ad attrarre investimenti esteri. Paesi come l’Olanda e il Regno

Unito si sono dotati di regimi molto tecnici e rigorosi, con criteri di accesso

legati all'ottenimento di specifiche certificazioni R&D. In Asia, invece,

troviamo un approccio più misto: la Corea del Sud propone un'aliquota agevolata

che varia tra il 5% e il 12,5% in funzione del tipo di reddito IP

(trasferimento o licenza), mentre Singapore incentiva gli investimenti in IP

development con aliquote preferenziali a seconda dell’entità dell'investimento.

In Israele il sistema è sofisticato, articolato in due diversi regimi per le

imprese tecnologiche, con aliquote che vanno dal 5% al 16%, a seconda della

categoria di asset e delle caratteristiche del beneficiario.

L'abbassamento

delle aliquote fiscali per i redditi da IP riflette una forma di competizione

fiscale tra paesi, il cui obiettivo è attrarre imprese innovative e trattenere

i profitti derivanti da nuove tecnologie all’interno dei propri confini

nazionali. Tuttavia, questa competizione deve confrontarsi con i nuovi standard

multilaterali promossi dall’OCSE e dal G20, inclusi gli sviluppi del progetto

BEPS (Base Erosion and Profit Shifting). L’introduzione del Pilastro Due, che

prevede una global minimum tax del 15%, potrebbe influenzare in modo

sostanziale l'efficacia futura dei regimi di IP preferenziali. Anche se molti

regimi descritti prevedono aliquote inferiori a tale soglia, la possibilità di

un'imposizione complementare nei paesi di residenza delle multinazionali

potrebbe ridurre significativamente il vantaggio competitivo di tali regimi.

In sintesi,

il quadro globale dei regimi fiscali sull'IP nel 2024 mostra una forte

attenzione all’innovazione tecnologica e un adattamento quasi generalizzato

agli standard internazionali di trasparenza e sostanza economica. Tuttavia, la

sostenibilità a lungo termine di questi regimi dipenderà non solo dalla loro

conformità formale agli standard internazionali, ma anche dalla loro capacità

di integrarsi in un sistema fiscale globale in evoluzione, sempre più orientato

a limitare l’eccessiva competizione fiscale e a garantire un'allocazione equa delle

basi imponibili.

Fonte: OCSE

Link: https://data-explorer.oecd.org/

Commenti

Posta un commento