L’Istat

calcola il costo del lavoro delle multinazionali italiane nelle regioni

italiane. I dati fanno riferimento al 2022.

L’analisi dei dati sul costo del lavoro nelle

regioni italiane offre un’interessante panoramica delle disparità economiche e

delle diverse dinamiche territoriali in termini di produttività e capacità di

generare valore aggiunto e fatturato. Il costo del lavoro rappresenta una

variabile cruciale, poiché riflette sia il livello di sviluppo economico che

l’investimento nelle risorse umane. Le regioni del Nord, come Lombardia, Veneto

ed Emilia-Romagna, dominano in termini di costo totale del lavoro, contribuendo

in modo significativo al PIL nazionale e rappresentando il fulcro delle

attività economiche avanzate. La Lombardia, con un costo del lavoro totale di

oltre 26 miliardi di euro, guida il gruppo. Questo elevato investimento si

traduce in un rapporto di valore aggiunto per costo del lavoro pari a 2,03, un

indicatore di efficienza economica che sottolinea la capacità della regione di

generare ricchezza a partire dall’input lavorativo. Ancora più impressionante è

il rapporto tra fatturato e costo del lavoro, che supera il 1000%, indicando un

sistema economico altamente produttivo e orientato all’export. Il Veneto segue

con un costo del lavoro di 11,29 miliardi di euro e un rapporto di valore

aggiunto di 1,80. Sebbene questo valore sia leggermente inferiore rispetto alla

Lombardia, il Veneto mostra un rapporto tra fatturato e costo del lavoro di

830,92%, un dato che riflette la forza dei suoi distretti industriali, in

particolare nei settori manifatturiero e agroalimentare. L’Emilia-Romagna, con

un costo del lavoro pari a 13,45 miliardi di euro, si distingue per un rapporto

di valore aggiunto di 1,87 e un rapporto fatturato-costo del lavoro di 848,49%,

dimostrando una performance economica solida grazie a un’industria

diversificata e una forte innovazione tecnologica. Il Lazio si posiziona come

un caso unico nel panorama italiano. Con un costo del lavoro di 9,94 miliardi

di euro, la regione presenta il rapporto più elevato di valore aggiunto per

costo del lavoro (2,57) e un impressionante rapporto tra fatturato e costo del

lavoro di 2899,18%. Questi numeri eccezionali sono probabilmente influenzati

dalla presenza di Roma, che concentra attività legate ai servizi avanzati, alla

finanza e all’amministrazione pubblica. Questo alto livello di produttività,

tuttavia, potrebbe essere meno diffuso nelle aree regionali al di fuori della

capitale. Nel Centro, regioni come Toscana, Umbria e Marche mostrano una

performance economica più contenuta rispetto al Nord. La Toscana, con un costo

del lavoro di 5,09 miliardi di euro, registra un rapporto di valore aggiunto di

2,11 e un rapporto fatturato-costo del lavoro di 940,88%. Questo riflette la

diversificazione economica della regione, che spazia dal turismo all’industria

di lusso e alla produzione vinicola. L’Umbria e le Marche, con rapporti di

valore aggiunto rispettivamente di 1,77 e 1,72, evidenziano una produttività inferiore,

legata probabilmente alla minore densità di industrie avanzate e alle

dimensioni ridotte delle loro economie. Le regioni del Sud e delle isole

presentano valori più bassi, sebbene con alcune eccezioni positive. La Puglia,

con un costo del lavoro di 2,24 miliardi di euro, mostra un rapporto

fatturato-costo del lavoro di 1227,37%, il più alto tra le regioni meridionali,

a indicare una certa capacità di generare ricchezza, probabilmente grazie a

settori come l’agricoltura e l’energia. La Basilicata si distingue per un

rapporto di valore aggiunto pari a 2,75, il più alto tra tutte le regioni,

riflettendo una buona efficienza economica, anche se il costo totale del lavoro

rimane limitato a 422 milioni di euro. La Sardegna, con un rapporto

fatturato-costo del lavoro di 1338,22%, evidenzia una forte dipendenza da

settori come il turismo e l’energia, che contribuiscono in modo significativo

alla generazione di valore economico. Le regioni più piccole, come Valle

d’Aosta e Molise, mostrano risultati misti. La Valle d’Aosta, con un costo del

lavoro di 177 milioni di euro, registra un rapporto di valore aggiunto di 2,04

e un rapporto fatturato-costo del lavoro di 791,42%, segnalando una buona

performance per una regione con un’economia limitata. Il Molise, con un

rapporto fatturato-costo del lavoro di 1181,48%, sorprende positivamente,

dimostrando una capacità di generare fatturato superiore a molte regioni più

grandi. La Calabria e la Sicilia evidenziano sfide significative. La Calabria,

con un costo del lavoro di 726 milioni di euro, mostra rapporti di valore

aggiunto (1,92) e fatturato-costo del lavoro (675,20%) inferiori alla media,

riflettendo problemi strutturali come la carenza di infrastrutture e la

limitata capacità di attrarre investimenti. La Sicilia, pur avendo un rapporto

di valore aggiunto di 2,10, registra un rapporto fatturato-costo del lavoro di

836,18%, segnalando che l’economia della regione potrebbe beneficiare di

politiche mirate per migliorare la produttività e attrarre nuovi capitali.

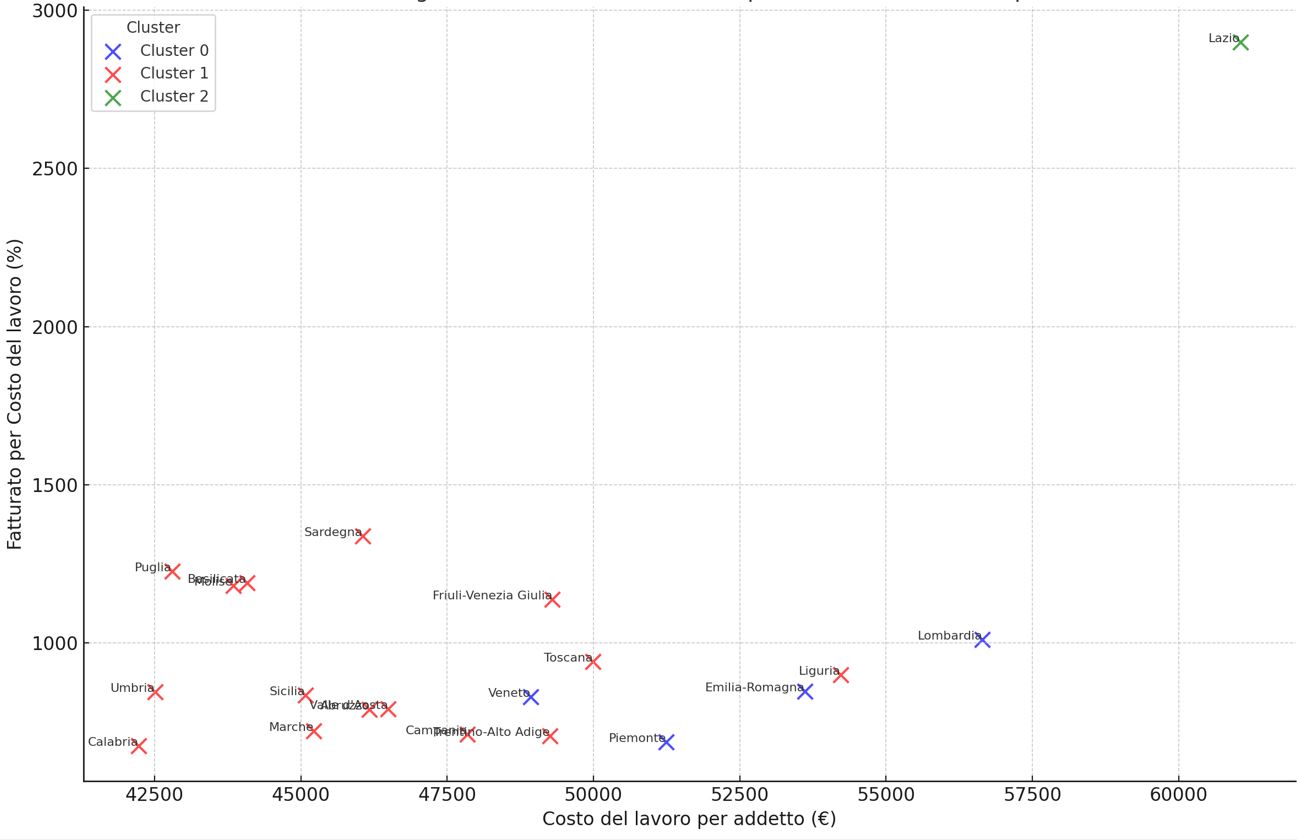

Clusterizzazione con

algoritmo k-Means ottimizzato con il Metodo di Elbow. Di seguito presentiamo

una clusterizzazione con algoritmo k-Means ottimizzato con il Metodo di Elbow.

I dati mostrano che il numero ottimale di cluster è k=3. La clusterizzazione

con evidenzia le dinamiche economiche distintive delle regioni italiane,

raggruppandole in tre cluster sulla base del costo del lavoro e delle metriche

economiche correlate. Questa suddivisione riflette le disparità territoriali e

il diverso grado di sviluppo industriale e produttivo delle aree del Paese.

Il Cluster 0, composto da

Piemonte, Lombardia, Veneto ed Emilia-Romagna, rappresenta il fulcro economico

dell’Italia. Queste regioni sono caratterizzate da un costo del lavoro elevato,

sia in termini assoluti che per addetto, associato a una capacità eccezionale

di generare valore aggiunto e fatturato. La Lombardia guida il cluster, con

Milano come centro finanziario e industriale di primaria importanza. Veneto ed

Emilia-Romagna seguono con economie altamente competitive, grazie alla presenza

di distretti industriali avanzati e a una forte tradizione manifatturiera. Il

Piemonte, con una combinazione di industrie tecnologiche e tradizionali,

rafforza il profilo di questo cluster. Il rapporto tra valore aggiunto e costo

del lavoro, un indicatore di efficienza economica, è significativamente alto in

tutte queste regioni, riflettendo un sistema produttivo maturo e orientato

all’innovazione. Questo cluster rappresenta il motore economico del Paese,

contribuendo in modo sproporzionato al PIL nazionale e alla competitività

globale dell’Italia.

Il Cluster 1 raggruppa un

insieme eterogeneo di regioni, tra cui Valle d’Aosta, Liguria, Trentino-Alto

Adige, Friuli-Venezia Giulia, Toscana, Umbria, Marche, Abruzzo, Molise,

Campania, Puglia, Basilicata, Calabria, Sicilia e Sardegna. Questo cluster

include regioni con un’ampia gamma di caratteristiche economiche, ma accomunate

da un costo del lavoro relativamente più basso rispetto al Cluster 0 e da una

minore capacità di generare valore aggiunto e fatturato. Le regioni

settentrionali come Trentino-Alto Adige e Friuli-Venezia Giulia si distinguono

per livelli di produttività superiori alla media, grazie a settori

specializzati come il turismo di lusso e la meccanica di precisione. Tuttavia,

le regioni del Centro-Sud e delle isole, come Campania, Calabria e Sicilia,

evidenziano sfide significative legate a una minore densità industriale,

carenze infrastrutturali e difficoltà nell’attrarre investimenti. Queste

regioni hanno rapporti di valore aggiunto per costo del lavoro e fatturato per

costo del lavoro inferiori rispetto al Cluster 0, indicando una produttività

più bassa. Le eccezioni positive, come la Puglia e la Sardegna, dimostrano che

investimenti mirati e politiche di sviluppo possono produrre risultati

significativi anche in contesti meno avanzati.

Il Cluster 2, rappresentato

esclusivamente dal Lazio, riflette l’unicità economica di questa regione. Con

Roma come capitale e centro amministrativo, il Lazio mostra valori

straordinariamente elevati per rapporto tra valore aggiunto e costo del lavoro,

così come per fatturato per costo del lavoro. Questi indicatori sottolineano il

ruolo di Roma come hub per i servizi avanzati, la finanza e l’amministrazione

pubblica. Il Lazio è chiaramente distinto dagli altri cluster, grazie alla

concentrazione di attività economiche ad alta intensità di conoscenza, ma questa

centralizzazione potrebbe mascherare una maggiore eterogeneità economica

all’interno della regione.

I dati mostrano il seguente ordinamento: C0>C2>C1.

Commenti

Posta un commento