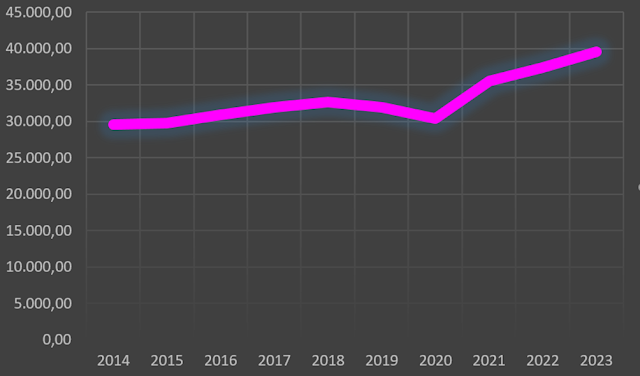

L'analisi del valore aggiunto generato in Italia dal settore della programmazione, consulenza informatica, attività connesse e servizi d'informazione tra il 2014 e il 2023 evidenzia una crescita complessiva del 34,02%. Questo dato, tuttavia, riflette un andamento non lineare, con fasi di espansione, rallentamenti e contrazioni, a seconda delle condizioni macroeconomiche e delle dinamiche specifiche del settore. Il percorso di crescita si articola in tre fasi principali: un’espansione progressiva dal 2014 al 2018, una contrazione nel biennio 2019-2020 e una forte ripresa nel periodo successivo fino al 2023.

Tra il 2014 e il 2018 si registra una crescita costante del valore aggiunto, che passa da 29.500 milioni di euro a 32.640 milioni. Questa fase riflette il crescente interesse delle imprese italiane verso l’adozione di tecnologie digitali e soluzioni IT avanzate, che hanno stimolato la domanda di servizi di programmazione e consulenza informatica. Anche il contesto europeo ha avuto un ruolo chiave, con iniziative come il Piano Industria 4.0, che ha incentivato la digitalizzazione delle imprese e l’implementazione di tecnologie emergenti, tra cui cloud computing e big data. A livello industriale, si assiste inoltre a un aumento delle start-up tecnologiche, soprattutto nei settori del fintech, dell’e-commerce e del software-as-a-service, che hanno contribuito a trainare la crescita del comparto IT. In questa fase, le variazioni percentuali oscillano tra l’1,04% e il 3,61% annuo, segnalando una progressione sostenuta ma moderata rispetto ad altri settori più dinamici a livello globale.

Il 2019 e il 2020 rappresentano un punto di svolta negativo. Dopo aver raggiunto un picco di 32.640 milioni di euro nel 2018, il valore aggiunto subisce una flessione del 2,18% nel 2019, scendendo a 31.930 milioni di euro, e un’ulteriore contrazione del 4,97% nel 2020, quando si attesta a 30.340 milioni. Il calo è attribuibile a una combinazione di fattori. Da un lato, il rallentamento economico globale che ha caratterizzato il 2019, unito a un quadro incerto a livello politico e commerciale, ha portato molte imprese a ridurre gli investimenti in progetti digitali non essenziali. Dall’altro lato, la pandemia di COVID-19 ha avuto un impatto diretto e significativo nel 2020. Nonostante l’importanza cruciale della tecnologia nel consentire il lavoro da remoto e nell’adeguare i modelli di business durante l’emergenza sanitaria, molte aziende, specialmente le piccole e medie imprese, hanno preferito ridurre i costi, posticipando investimenti strategici in innovazione. Questo periodo ha messo in evidenza anche la fragilità del tessuto imprenditoriale italiano, con molte realtà che si sono trovate impreparate ad affrontare la transizione digitale in tempi così rapidi.

A partire dal 2021, il settore IT registra una ripresa eccezionale. Il valore aggiunto aumenta di oltre 5.200 milioni di euro rispetto all’anno precedente, segnando una variazione del 17,15%, una delle più elevate nel periodo considerato. Questo risultato riflette il ruolo determinante della tecnologia nella ripartenza economica post-pandemia, con un’accelerazione degli investimenti in digitalizzazione e una crescente adozione di strumenti come l’intelligenza artificiale, il machine learning e le piattaforme di e-commerce. Nel 2022 e nel 2023, la crescita si mantiene robusta, con incrementi rispettivamente del 5,3% e del 5,63%, portando il valore aggiunto a 39.530 milioni di euro. Questa traiettoria positiva è favorita da diversi fattori, tra cui i fondi europei del Piano Nazionale di Ripresa e Resilienza (PNRR), che hanno destinato risorse significative alla transizione digitale, e l’aumento della domanda di soluzioni tecnologiche da parte del settore pubblico e privato.

A livello industriale, il periodo 2021-2023 si caratterizza per una maturazione del settore IT in Italia. Le imprese tecnologiche hanno rafforzato le proprie competenze, espandendo l’offerta di servizi avanzati e integrando nuove tecnologie nei propri processi. La crescente consapevolezza del ruolo strategico della digitalizzazione ha portato non solo le grandi aziende ma anche le PMI ad accelerare i propri percorsi di trasformazione digitale. Tuttavia, emergono alcune criticità. La carenza di competenze digitali nella forza lavoro italiana rappresenta un freno alla piena espansione del settore, così come le difficoltà burocratiche legate all’accesso ai fondi europei. Inoltre, il mercato italiano rimane caratterizzato da una forte frammentazione, con molte piccole imprese IT che faticano a competere a livello internazionale.

Considerando l’intero periodo 2014-2023, l’incremento complessivo del valore aggiunto di oltre 10.000 milioni di euro sottolinea il ruolo crescente della tecnologia nell’economia italiana. Tuttavia, la capacità di mantenere un ritmo di crescita sostenuto nel lungo periodo dipenderà dalla capacità del sistema industriale di affrontare alcune sfide strutturali. La prima è rappresentata dalla necessità di colmare il divario digitale, investendo nella formazione e riqualificazione della forza lavoro. La seconda riguarda la creazione di un ecosistema più favorevole all’innovazione, con politiche mirate a sostenere le start-up tecnologiche e a facilitare la collaborazione tra aziende, università e centri di ricerca. Infine, sarà cruciale potenziare le infrastrutture digitali, garantendo l’accesso a reti ultraveloci su tutto il territorio nazionale, per favorire l’inclusione tecnologica anche nelle aree meno sviluppate.

In sintesi, il settore della programmazione, consulenza informatica e attività connesse in Italia ha dimostrato una buona capacità di resilienza e adattamento, riuscendo a cogliere le opportunità offerte dai cambiamenti tecnologici e dalle politiche di sostegno europeo. Tuttavia, per consolidare i risultati raggiunti e favorire una crescita ancora più significativa, sarà necessario un impegno congiunto da parte di governo, imprese e istituzioni educative, al fine di affrontare le criticità strutturali e creare un ambiente favorevole allo sviluppo del settore IT.

Fonte: ISTAT

Link: www.istat.it

Metodo: Prezzi concatenate 2020

|

Valore Aggiunto nel settore della Programmazione, consulenza informatica e

attività connesse, attività dei servizi d'informazione |

|||

|

Esercizio |

Milioni di euro |

Variazione Assoluta |

Variazione Percentuale

|

|

2014 |

29.500,10 |

||

|

2015 |

29.806,70 |

306,6 |

1,04 |

|

2016 |

30.884,20 |

1.077,50 |

3,61 |

|

2017 |

31.922,10 |

1.037,90 |

3,36 |

|

2018 |

32.642 |

719,9 |

2,26 |

|

2019 |

31.929,60 |

-712,4 |

-2,18 |

|

2020 |

30.341,20 |

-1.588,40 |

-4,97 |

|

2021 |

35.543,80 |

5.202,60 |

17,15 |

|

2022 |

37.427,60 |

1.883,80 |

5,3 |

|

2023 |

39.535,80 |

2.108,20 |

5,63 |

|

2014-2023 |

10.035,70 |

34,02 |

|

Commenti

Posta un commento