Sembra

non avere nessun impatto nella scelta di localizzazione

L’Istat calcola il valore del costo del lavoro

nelle imprese multinazionali aventi sedi nelle regioni italiane. Il costo del

lavoro comprende tutte le voci che costituiscono la retribuzione lorda del

personale dipendente (dirigenti, quadri, impiegati, operai, commessi,

apprendisti e lavoranti a domicilio): paga base, indennità di contingenza e

altre indennità similari per la parte non conglobata, interessenze, lavoro

straordinario, compensi per ferie e festività, gratifiche natalizie, mensilità oltre

la dodicesima e altre analoghe erogazioni e corresponsioni in natura. Sono

inoltre incluse le spese per contributi sociali al netto di eventuali

fiscalizzazioni, le provvidenze varie, le quote accantonate nell’esercizio per

provvedere alla successiva corresponsione delle indennità di fine rapporto

lavoro e le spese sociali varie (nidi di infanzia, colonie marine e montane,

ecc.). I dati fanno riferimento al 2022.

Andamento

del costo del lavoro nelle impese multinazionali estere nel 2022. I dati

relativi al costo del lavoro nelle imprese multinazionali estere in Italia nel

2022 offrono una visione approfondita delle differenze regionali nella

distribuzione degli investimenti e dei costi legati alla forza lavoro.

Analizzando i tre principali indicatori – costo del lavoro per addetto,

rapporto tra costo del lavoro e retribuzioni, e costo totale del lavoro –

emergono disparità significative tra le diverse aree del Paese, con il Nord

Italia che si distingue come area dominante rispetto al Sud e alle isole. Il

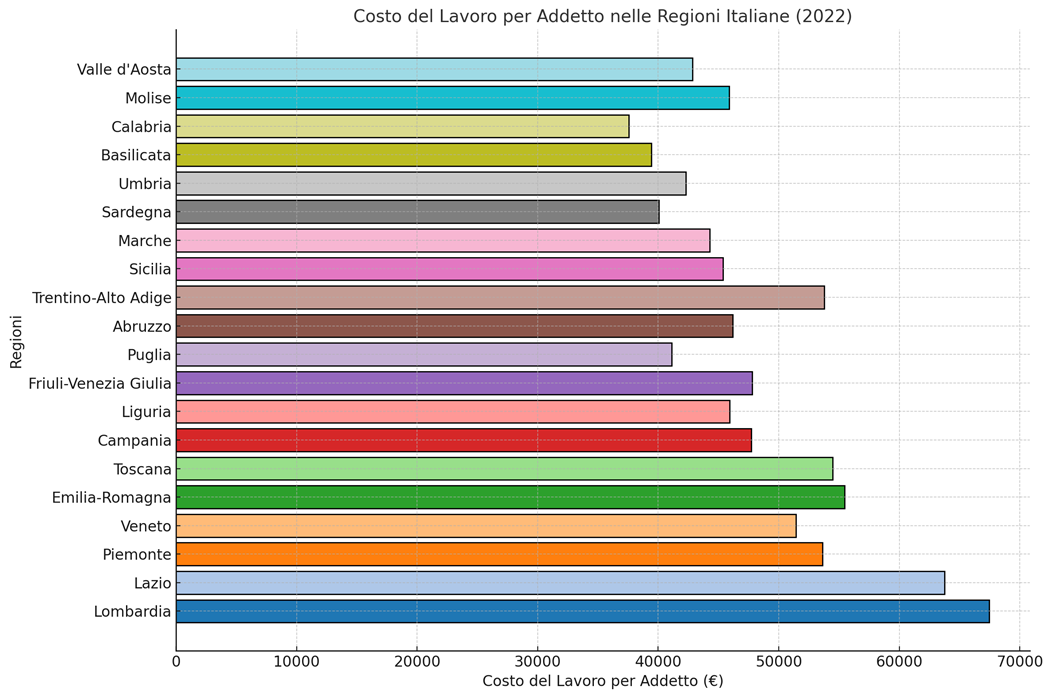

costo del lavoro per addetto rappresenta un indicatore chiave per comprendere

il livello di remunerazione e l’intensità di capitale delle imprese

multinazionali nelle varie regioni. In cima alla classifica troviamo la

Lombardia, con un valore medio per addetto pari a 67.477,82 euro, seguita dal

Lazio con 63.763,07 euro e dal Piemonte con 53.646,20 euro. Questi valori

riflettono la presenza di una forza lavoro altamente qualificata e settori a

elevata produttività, come la finanza, la tecnologia e l’industria avanzata. La

Lombardia, in particolare, funge da polo economico centrale, attrattivo per le

imprese internazionali grazie a un ecosistema ben sviluppato e a infrastrutture

di livello mondiale. Tuttavia, i numeri più bassi si concentrano nelle regioni

del Sud Italia, con la Calabria che registra il valore più basso di 37.567,54

euro, seguita dalla Basilicata con 39.424,34 euro. Questo divario indica non

solo una diversa composizione settoriale, ma anche una minore capacità del

Meridione di attrarre multinazionali con posizioni ben retribuite. Un altro

aspetto rilevante è il rapporto tra costo del lavoro e retribuzioni, che misura

il peso delle spese indirette – come contributi sociali, tasse e altri oneri –

rispetto alle retribuzioni lorde. In questo caso, le regioni con i rapporti più

alti, come Basilicata (158,18%) e Molise (158,68%), mostrano un costo del

lavoro significativamente più gravoso rispetto agli stipendi diretti percepiti

dai lavoratori. Questo potrebbe essere attribuito a inefficienze nei sistemi

fiscali o a una struttura economica meno favorevole. Al contrario, regioni come

Liguria (131,54%) e Calabria (138,17%) hanno rapporti più contenuti, che

potrebbero riflettere una struttura dei costi più equilibrata o la presenza di

settori con una minore incidenza di oneri indiretti. Passando al costo totale

del lavoro, i dati evidenziano ancora una volta l’enorme concentrazione

economica nel Nord Italia. La Lombardia domina con un costo totale pari a 37,78

miliardi di euro, un valore che supera di gran lunga quello di tutte le altre

regioni. Il Lazio, al secondo posto, si attesta a 10,82 miliardi di euro,

mentre il Piemonte e il Veneto seguono rispettivamente con 9,82 e 8,25 miliardi

di euro. Questi numeri riflettono la densità di imprese multinazionali che

operano in queste regioni e la loro rilevanza economica per il Paese. In netto

contrasto, regioni come Valle d’Aosta (110,6 milioni di euro) e Molise (207,9

milioni di euro) hanno una presenza marginale, sottolineando una distribuzione disomogenea

degli investimenti e dell’attività economica. Le differenze tra Nord e Sud sono

evidenti e pongono questioni importanti per il futuro sviluppo economico del

Paese. Il Nord, con Lombardia, Piemonte, Veneto ed Emilia-Romagna, si distingue

per una rete infrastrutturale avanzata, la prossimità ai mercati europei e una

forza lavoro qualificata, rendendolo il principale polo attrattivo per le

multinazionali estere. Al contrario, il Sud Italia fatica a competere, sia per

la minore presenza di infrastrutture adeguate che per una struttura economica

meno diversificata e meno orientata a settori ad alto valore aggiunto. Questo

divario perpetua le disparità economiche e sociali tra le due macro-aree del

Paese. Un aspetto da considerare è l’efficienza economica delle regioni, che

potrebbe essere misurata osservando il rapporto costo del lavoro/retribuzioni

in relazione al livello di produttività. Le regioni con un rapporto più basso

potrebbero indicare una maggiore efficienza nei costi indiretti o un’ottimizzazione

delle risorse, mentre un rapporto più elevato, come quello osservato in

Basilicata e Molise, potrebbe segnalare un peso eccessivo delle spese

indirette, che limita la competitività economica delle imprese. Tuttavia,

l’attrattività di regioni come Lombardia e Lazio potrebbe anche essere dovuta

alla specializzazione in settori ad alto valore aggiunto, come la finanza, la

tecnologia e la manifattura avanzata, che generano salari più alti e attirano

maggiori investimenti. Per affrontare queste disparità, il Sud Italia potrebbe

beneficiare di politiche mirate a migliorare l’attrattività per le imprese

multinazionali, come investimenti in infrastrutture, agevolazioni fiscali e

incentivi per la formazione di una forza lavoro qualificata. Queste misure non solo

aiuterebbero a ridurre il divario tra Nord e Sud, ma potrebbero anche

promuovere una maggiore equità economica e sociale a livello nazionale. In

sintesi, i dati mostrano chiaramente un’Italia divisa, con un Nord fortemente

industrializzato e attrattivo per gli investimenti esteri, e un Sud che fatica

a tenere il passo. Le differenze nei costi del lavoro per addetto, nei rapporti

costo del lavoro/retribuzioni e nei costi totali evidenziano non solo la

diversa composizione economica delle regioni italiane, ma anche le opportunità

di sviluppo che potrebbero essere sfruttate per colmare il divario. Se

adeguatamente supportato da politiche mirate e investimenti strategici, il Sud

Italia potrebbe trasformarsi in una risorsa cruciale per il futuro economico del

Paese, contribuendo a un’economia più equilibrata e sostenibile.

|

Regioni |

Costo del lavoro/Addetti |

Costo del Lavoro/Retribuzioni*100 |

Costo del lavoro |

|

Lombardia |

67.477,82 € |

139,79 |

37.782.651.000,00 € |

|

Lazio |

63.763,07 € |

140,69 |

10.824.037.000,00 € |

|

Piemonte |

53.646,20 € |

144,26 |

9.820.151.000,00 € |

|

Veneto |

51.416,17 € |

139,36 |

8.252.706.000,00 € |

|

Emilia-Romagna |

55.457,81 € |

139,62 |

8.097.451.000,00 € |

|

Toscana |

54.483,40 € |

140,63 |

5.162.901.000,00 € |

|

Campania |

47.722,02 € |

145,75 |

2.555.562.000,00 € |

|

Liguria |

45.913,58 € |

131,54 |

2.529.471.000,00 € |

|

Friuli-Venezia Giulia |

47.783,87 € |

139,93 |

1.898.071.000,00 € |

|

Puglia |

41.117,03 € |

142,05 |

1.823.746.000,00 € |

|

Abruzzo |

46.173,53 € |

146,73 |

1.620.460.000,00 € |

|

Trentino-Alto Adige |

53.793,88 € |

138,77 |

1.583.100.000,00 € |

|

Sicilia |

45.376,82 € |

136,88 |

1.494.304.000,00 € |

|

Marche |

44.267,06 € |

139,54 |

1.155.990.000,00 € |

|

Sardegna |

40.071,72 € |

138,4 |

709.029.000,00 € |

|

Umbria |

42.295,99 € |

139,42 |

508.144.000,00 € |

|

Basilicata |

39.424,34 € |

158,18 |

442.144.000,00 € |

|

Calabria |

37.567,54 € |

138,17 |

221.085.000,00 € |

|

Molise |

45.894,04 € |

158,68 |

207.900.000,00 € |

|

Valle d'Aosta |

42.852,77 € |

140,78 |

110.603.000,00 € |

Clusterizzazione

con algoritmo k-Means ottimizzato con il metodo di Elbow. La clusterizzazione delle

regioni italiane in quattro gruppi ha prodotto i seguenti risultati. Il Cluster

0 comprende le regioni Lazio, Piemonte, Veneto, Emilia-Romagna e

Toscana, caratterizzate da un costo del lavoro per addetto e un costo totale

del lavoro medio-alto, rappresentative delle aree economicamente forti ma non

al livello della Lombardia. Il Cluster 1 è formato unicamente

dalla Lombardia, che si distingue nettamente dalle altre regioni per il costo

totale del lavoro estremamente elevato e il costo del lavoro per addetto più

alto. Il Cluster 2 include regioni del Sud e delle Isole come

Campania, Sicilia, Puglia, Sardegna, Calabria, Basilicata e Molise,

caratterizzate da valori bassi sia per il costo del lavoro per addetto che per

il costo totale del lavoro, riflettendo economie meno sviluppate o con minore

attrattività per le multinazionali. Infine, il Cluster 3

raggruppa le regioni Friuli-Venezia Giulia, Liguria, Marche, Abruzzo,

Trentino-Alto Adige, Umbria e Valle d’Aosta, che presentano valori medi o

medio-bassi nei parametri analizzati, collocandosi in una fascia intermedia tra

le regioni del Nord più forti e quelle del Sud.

Fonte: ISTAT

Link: www.istat.it

Commenti

Posta un commento